母子家庭らしくつつましく暮らして高校生大学生になるころの不安をなくそう

大学に入るまでに400万円は貯金しないといけないと、子どもが小さい時に聞いてはいたけど、むずかしいなぁと思っていました。

でも今年大学生になった子どもをもつ身としては、それは本当のことだったと実感したし、子どもが小さいころから貯めていけば無理な金額ではないこともわかりました。

わたしは上の子が7歳のときに経済的DVが始まって児童手当も取り上げられ、子どもの貯金はそこでストップしてしまったので今とても苦労しています。

これを読んだあなたは、気をピリッと引きしめて、教育資金づくりにはげんでほしいと思います。

毎月1万円貯金していれば、単純計算で18年間で216万円貯まります。“児童手当貯金”にプラスして、月1万円を貯金していれば『18歳までに400万円』の目標がクリアできる計算です

オリックス生命保険株式会社

児童手当は3歳まで月15000円、中学卒業まで月1万円もらえますので、それを全部貯金すれば約200万円貯まります。

それに加えて、月に1万円ずつ貯金していけば18歳までにさらに200万円貯まります。

別居中や離婚後は収入が少なくなって生活はきびしくなりますが、最低でもこのラインを死守して貯金しておけば大学へ進学するのも心配ないです。

今お子さんが小さい方にはおせっかいですが声を大にして言いたいです。

強い理由がなく行かせてる習いごと、

親の見栄や自己満足のために買っているオシャレな子ども服、

子どもが喜ぶし自分が楽できるからと頻繁に行く外食、

そういうのって母子家庭にはぜいたくです!

できるだけそういう支出を減らして、子どもが10代後半にかかる教育費のために貯金してね!

母子家庭でも大学に行かせたいなら貯金もいいけど投資がオススメ

普通預金や定期預金に貯金していても、利息は高くても0.1~0.2%です。

それでもコツコツ貯めていくしかないですが、10万、50万、100万と、ある程度貯まったら投資してみるのがよいでしょう。

投資ってわかんないしこわいと思うでしょうか?

ほんとそうです、わたしは株取引やFX取引の経験があるのでちょっとは勉強したのですが、相場の変化は読めないです。

だけど、原則、株価は長期的に上がっていくものとなっています。

現金だと増えないし、物価が上昇したら現金の価値は下がりますから、投資はリスクヘッジになります。

むずかしいことは知らなくても、投資信託で運用をまかせることができますよ。

楽天証券の楽ラップに入れっぱなしで3年弱で17%増えた

わたしは楽天銀行を愛用していて、楽天証券口座も開設しています。

といっても、株取引をするわけではないですが、子どもの口座に入れっぱなしの100万円を3年ほど前から楽ラップで運用しています。

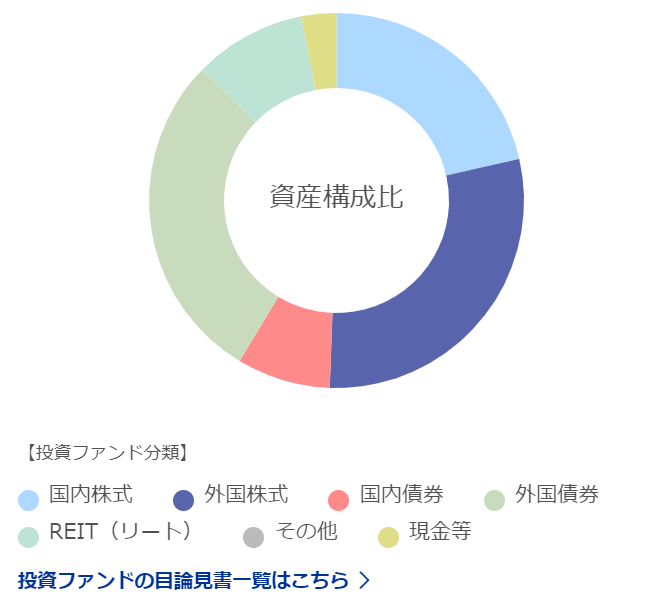

楽ラップは、ロボアドバイザーが運用コースを提案してくれて、楽天証券が本人に代わって投資を行うサービスです。

ようするに、お金は入れっぱなしです。

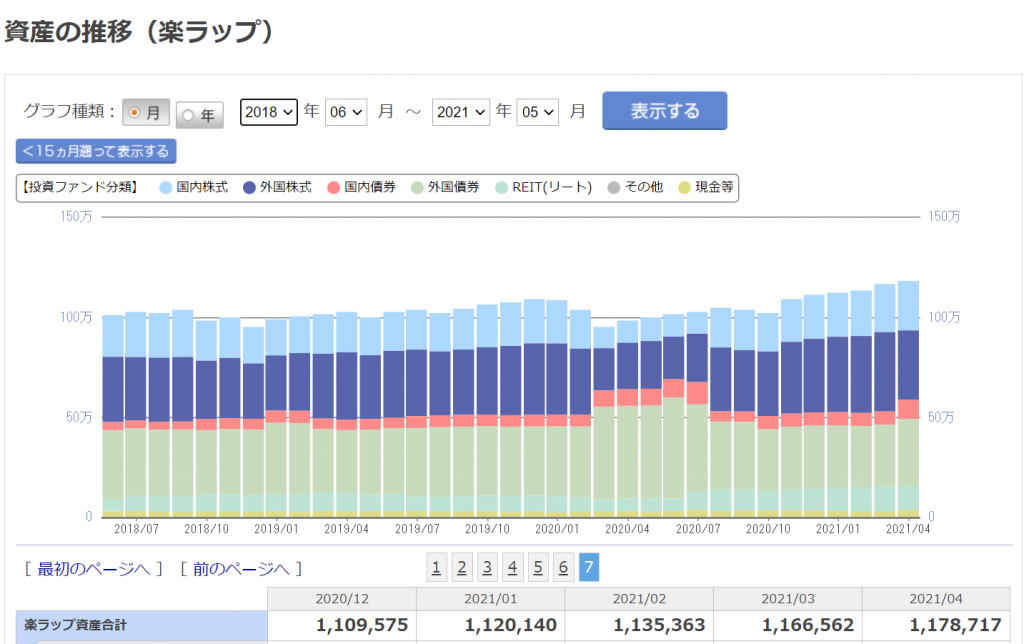

お金の増減のグラフはごらんのとおり。

元本100万円が、今では約117万円になっています。

コロナショックとか、そういう市場が混乱したときは元本割っていますが、基本的にだんだん増えています。

長期で利用するほうが有利ではあるけど、タイミングによっては入金して3~4ヶ月で7~8万円とか増えたりするので、そこでいったん終了して引き出してもいいんです。

わたしはこまめに定期預金を利用して数十円とか数百円とか増えたのを喜んでましたので、こんなに増えるなら半分くらいは投資に回したほうがいいよねと思いました。

楽ラップの始め方は超カンタン

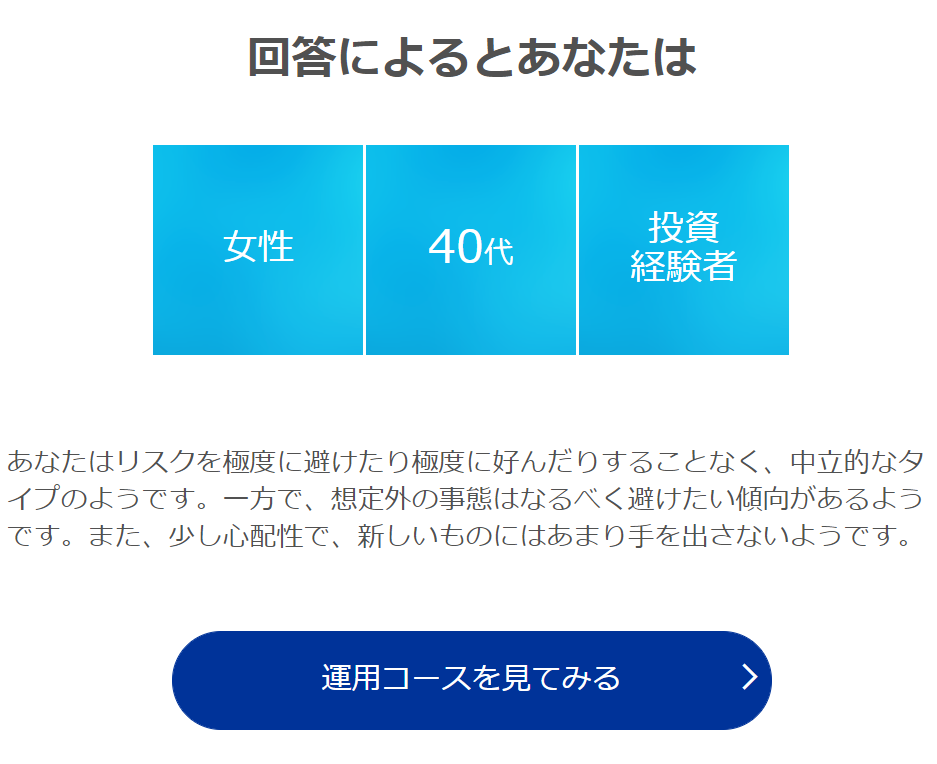

運用コース診断で、16個の質問に答えていきます。

すると、あなたの性格や行動から割り出した分析結果が出ます。

それをもとに、どんな金融商品にどの比率で投資するかを提案してくれます。

自分で勉強して選ばなくても、プロが選んでくれます。

子どもの学費を貯めはじめるのは早いほどいい!

婚姻費用ももらえない、養育費ももらえない、財産分与もない、自分の収入もない、、、。

そんな、明日食べるものにさえ困窮しているなら子どもの教育資金の貯金をしてねとは言えませんが。

思ったより養育費がもらえたとか、子どものお祝い金が貯まったとか、そういうのをぜひ高校大学でかかる学費のために貯金してあげてくださいね。

子どもが小さいときから少しずつでもがんばっていたら、あとで必ずよかったと思えますよ。

コメント