ふつうの家庭でも老後は年金だけでは不安といってますから、シングルだとなおさらですよね。

わたしの年金がどれくらいもらえるのか、離婚してから年金分割の手続をしたけど2ヶ月以上たってもまだ通知が届かないのでわかりません。

いずれにしても、年金で足りない分を貯金しておかないといけないので、コツコツ貯めるしかないです。

わたしは楽天証券の口座を開設しているので、おととしからつみたてNISAをしています。

同じ積み立てでも定期預金では金利が低すぎて話にならないので、投資信託に積み立てした利益が20年間非課税になるつみたてNISAをやってます。

子ども2人の学費も貯めないといけないけど、わたしの場合はもう子どもたちも10代後半で卒母も近づいてきたので老後も近いんですよね…。

なので、婚姻費用や養育費をもらえてるうちに、なるべく節約して子どもの学費と自分の老後用に貯めていますよ。

楽天証券は楽天銀行から勝手に毎月積み立てしてくれるので手間はまったくかかりません。

つみたてNISAでどんな金融商品を選べばいいのかは、希望に合わせておすすめファンドをしぼってくれます。

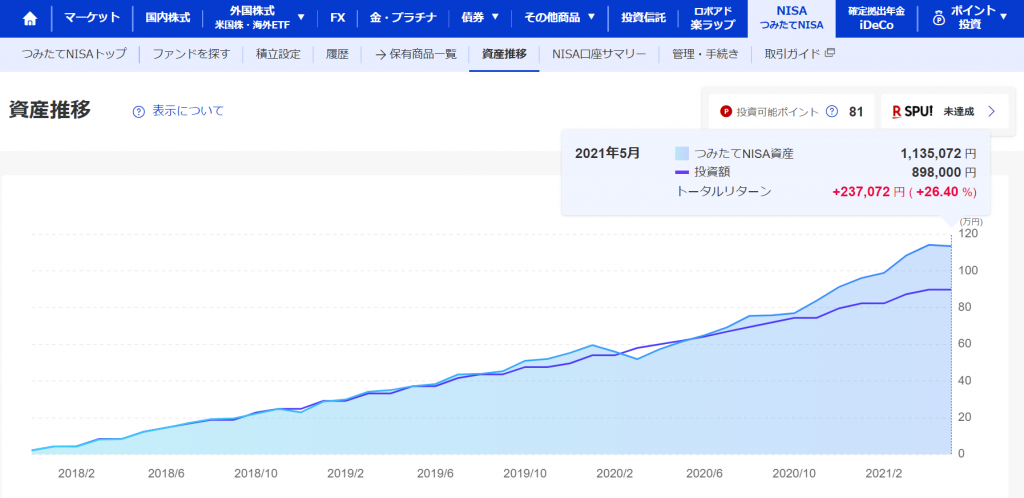

たまに楽天証券にログインして積立NISAの状況を見てみるとだんだん増えているのでうれしくなります。

毎月25000円の積み立てで、まだ100万円も入れてないのに利益が出て123万円に増えてます。

資産評価額が+29.41%ってすごいよね。

コロナショックのときに元本割れしてますが、長期スパンで見るほど積み立てたお金より評価額のほうがだんだん増えていってます。

長く投資するほど有利なので、まだ子どもが小さくてお金のよゆうがないという人も、月5000円でもいいから貯金以外につみたてNISAを始めたらよいと思います。

よゆうが出たらつみたて額を増やせばいいですし。

ほんとうは所得控除の対象になり所得税や住民税も安くできるiDeCo(イデコ)をしたかったんですけど、申込資料まで取り寄せておきながら、職場に書類を書いてもらわないといけないのがネックで断念しました。

非正規雇用のパートの身分で、また100人以上いる従業員のほとんどが同じようなパート主婦なのにiDeCoする人なんていないですから、恥ずかしくて社員の人にたのめないです…。

iDeCoができそうな職場の人なら、そっちのほうがいいと思います。

つみたてNISAとiDeCoについてはりそなグループのサイトにわかりやすい解説があります。

NISAとiDeCoはどちらを始めるべきか?それぞれの制度の特徴や選び方を解説!

「なんでモラハラにあって別居や離婚など精神的にも経済的にもきびしいのに投資しろってすすめるねん」

ってお思いでしょうが、もうすぐ50歳になろうかというわたしが

「若いころ始めておけば!」

と悔やんでいるのでこうして書いてます。

モラ夫とずーっと別居も離婚もせずに生活したとして、老後は老後で年金格差があるでしょう。

そんな場合も自分のまとまったお金があるとすごく安心ですよね。

一般的な株式投資みたいに年に1~2回の配当金通知みたいな郵便も来ないので、モラ夫にバレるおそれも少ないですよ。

コメント